本来、10万円を超える経費については、複数年に分けて経費計上しなければなりません。

ところが平成30年3月31日までは『少額減価償却資産の特例』により、青色申告法人である中小企業者(個人事業主)であれば、30万円未満をその年の経費として一括で計上できます。

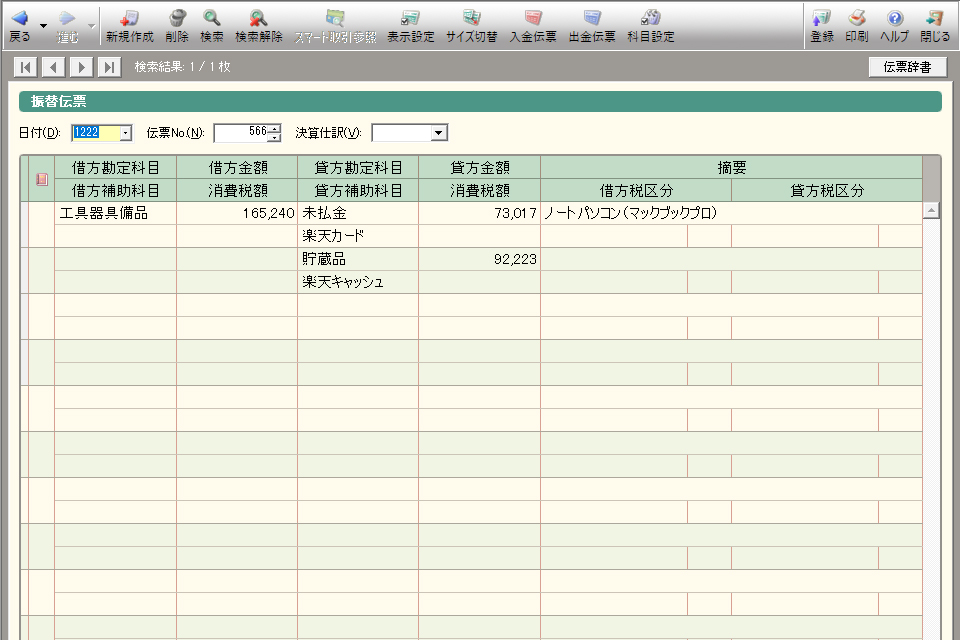

今回は、「16万円のパソコンを購入した時」の例に仕訳してみます。

経費として計上

まずは、普通に他の備品と同じように経費として計上します。

ただし、経費の科目は「工具器具備品(有形固定資産)」として登録してください。

今回はカードと楽天ポイント(貯蔵品 預け金)を使って購入しました。

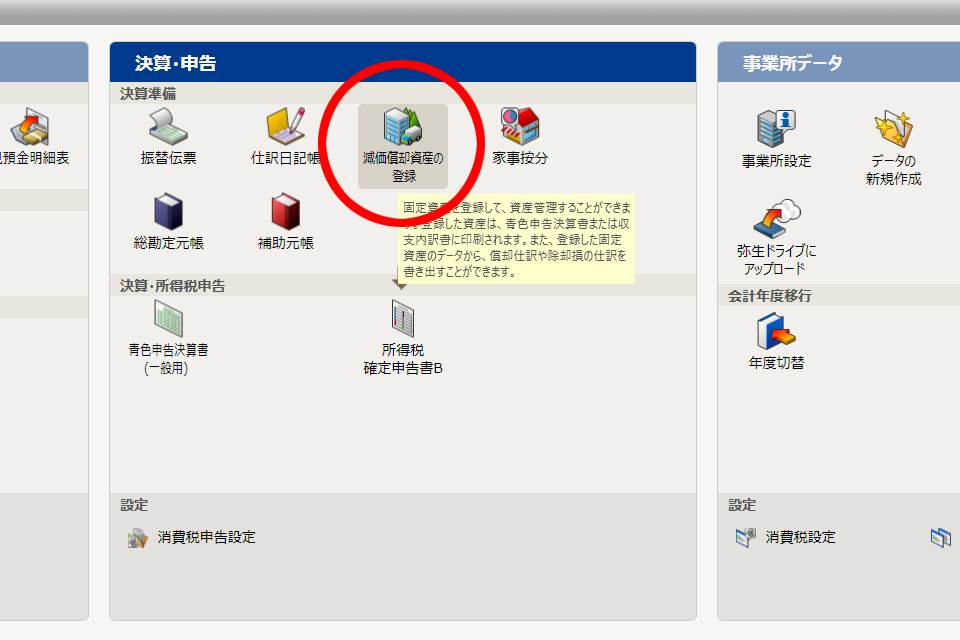

減価償却資産の登録

ナビゲータから「減価償却資産の登録」を選択します。

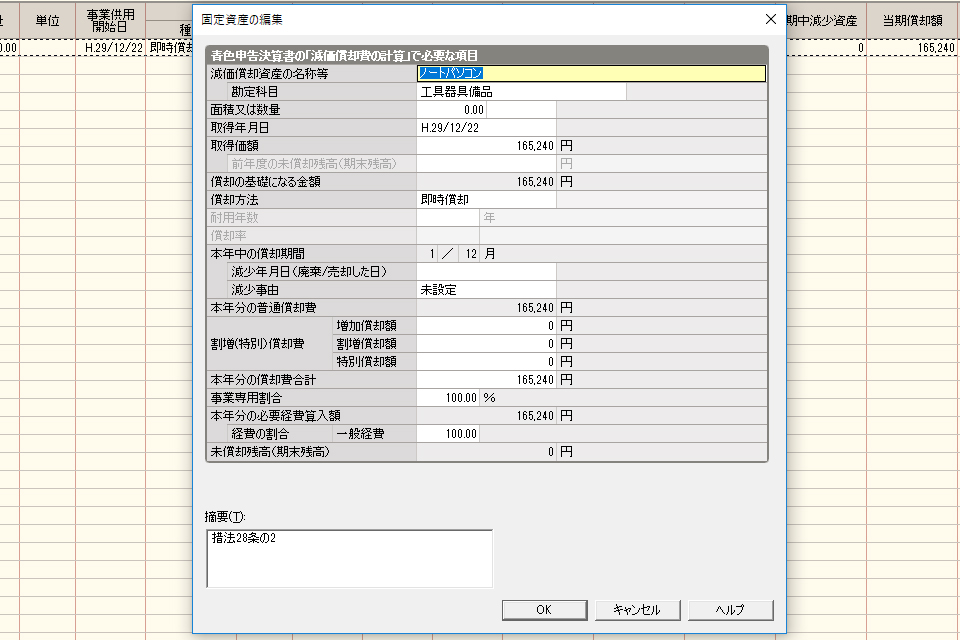

上部メニューより「新規登録」を選択し、画像を見本に金額を変えて入力して下さい。

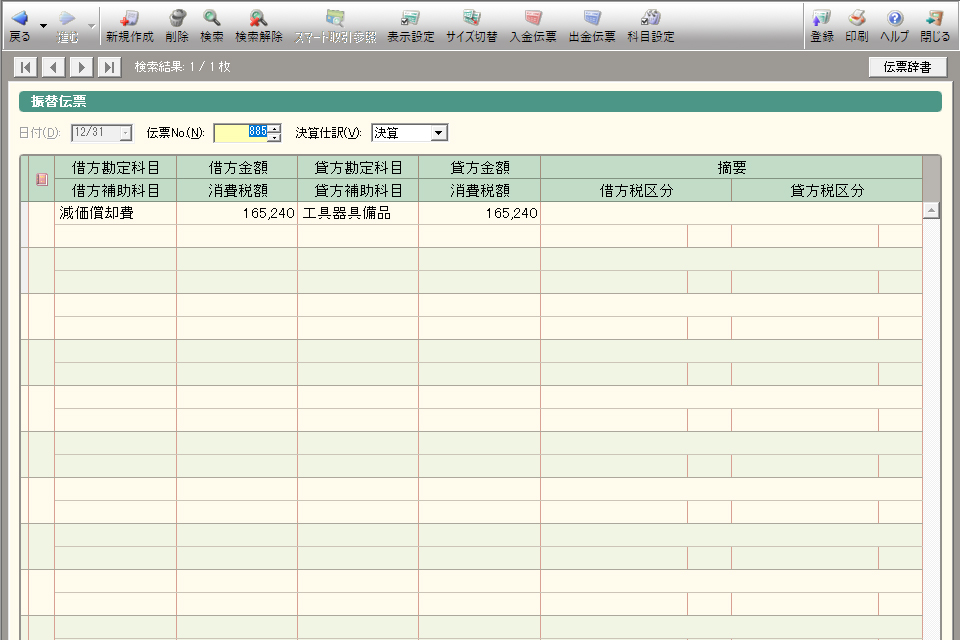

決算に減価償却費として計上

決算の12/31に「減価償却費」として「工具器具備品」を計上します。

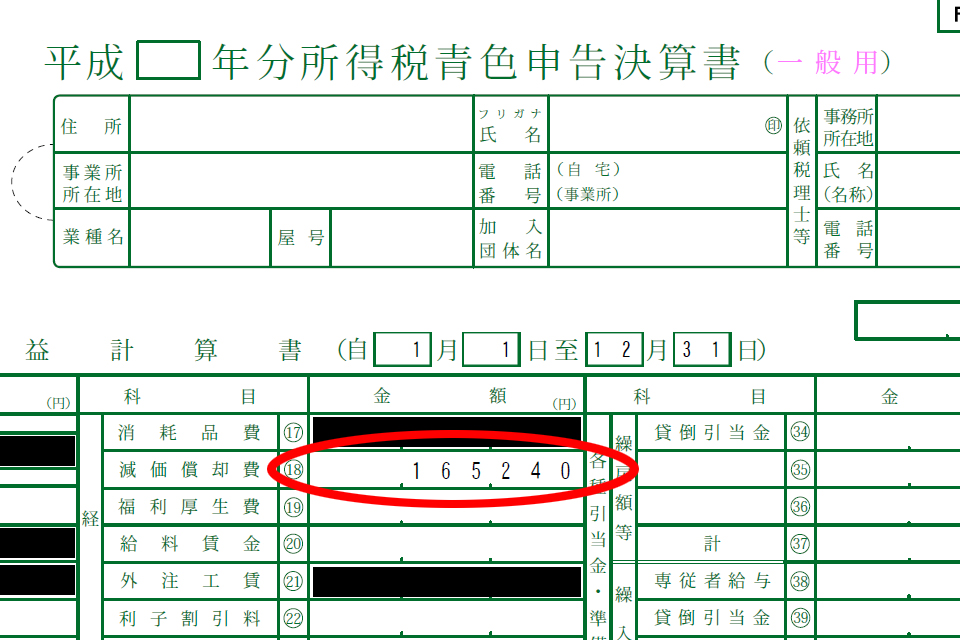

所得税青色申告決算書の確認

所得税青色申告決算書1ページ目「減価償却費」の欄の金額が一致していればOKです。