本来、事業を行うのであれば、

「事業で使う現金」と「プライベートで使う現金」は

きっちり区別しておく必要があります。

要は、それぞれの財布を準備しておくということです。

しかし個人事業主の場合は、

ごっちゃになっていることが多いでしょう。

その為、個人事業者向けに、現金の仕訳を帳簿付けする際の

便利な勘定科目が用意してあります。

それが、「事業主借」「事業主貸」です。

事業主借は、事業のものを個人のお金で払った場合に使います。

事業主貸は、個人のものを事業のお金で払った場合に使います。

この勘定科目を使えば、

わざわざ「事業用の財布」を用意する必用はありません。

基本的に現金で支払ったものは、

「個人用の財布」から支払ったものとして仕訳します。

実際の仕訳例

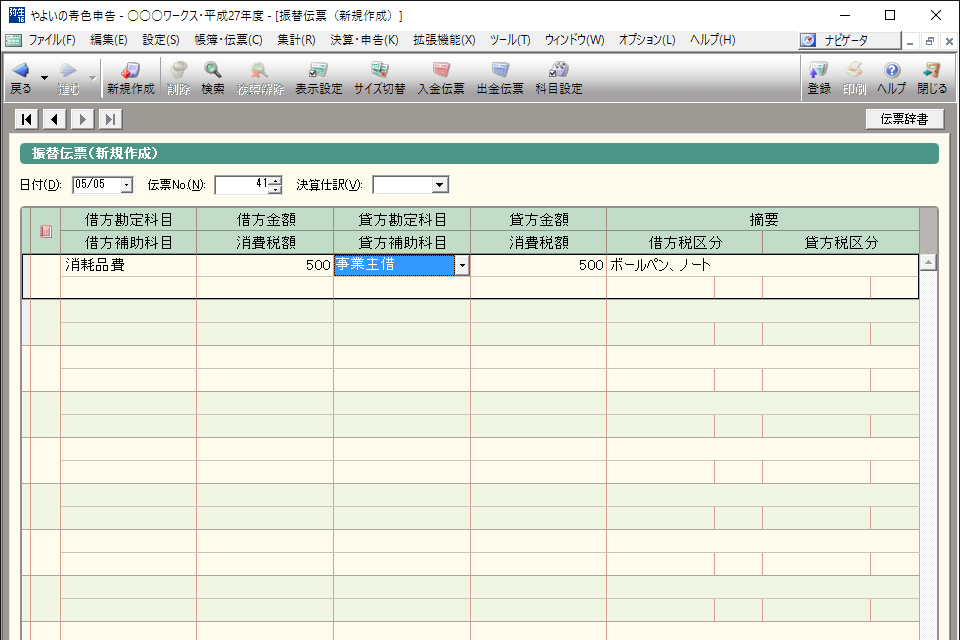

事業主借:個人のお金で事業のものを購入したとき

個人の財布から、現金で事業に必要な消耗品を購入した仕訳になります。

個人の財布から、現金で事業に必要な消耗品を購入した仕訳になります。

「じゃあ、個人のお金ではなく、事業のお金で払うときは?」

という疑問が浮かぶかもしれませんが、事業用の財布は存在しないので、

事業用の財布から現金を支払う機会はありません。

ただし、事業用の銀行口座から支払いすることはあるので、

その時の貸方勘定科目は「普通銀行(楽天銀行)」などとなります。

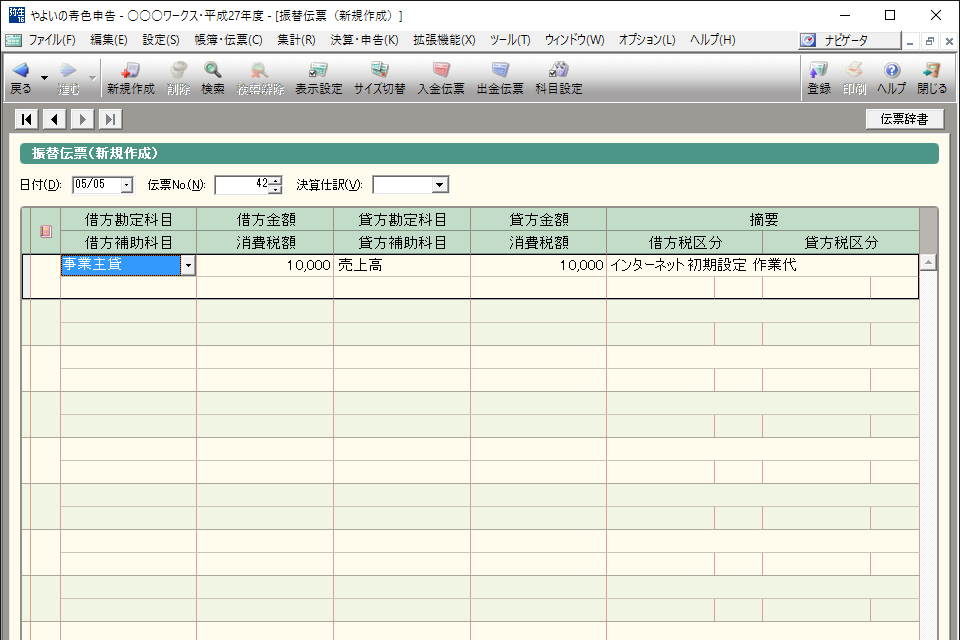

事業主貸:事業のお金を個人のものとしたとき

事業用の財布は存在しないので、個人のものを事業の現金で払う機会はありません。

事業用の財布は存在しないので、個人のものを事業の現金で払う機会はありません。

その為、「事業主貸」を使うシーンは少しニュアンスが変わります。

例えば、仕事をして報酬を現金で受け取ったとき。

本来、事業のお金となりますが、現金は個人の財布に入れるので、

このような仕訳になります。

事業用の財布を使ってもいいの?

もちろん、本来通りに「事業用の財布」「個人用の財布」を用意して、

帳簿付けを行っても構いません。

ただ、プライベートな外出先で

事業用のものをついで買いすることもあるでしょう。

毎日、事業の財布を持ち歩くわけにもいきませんし、

「事業用の財布を使わない」としておく方がなにかと便利です。

また、「事業用の財布を使う」として場合には、

現金出納帳や入金伝票・出金伝票を使って

帳簿付けを行うことになります。