この記事は、個人事業主が事業に必要なものを現金で購入し、

経費として計上する場合の帳簿の付け方(記帳・仕訳)について

「やよいの青色申告16」を使い解説しています。

現金で支払った場合の経費

現金で支払った場合の経費を記帳する際は「経費帳」を使います。

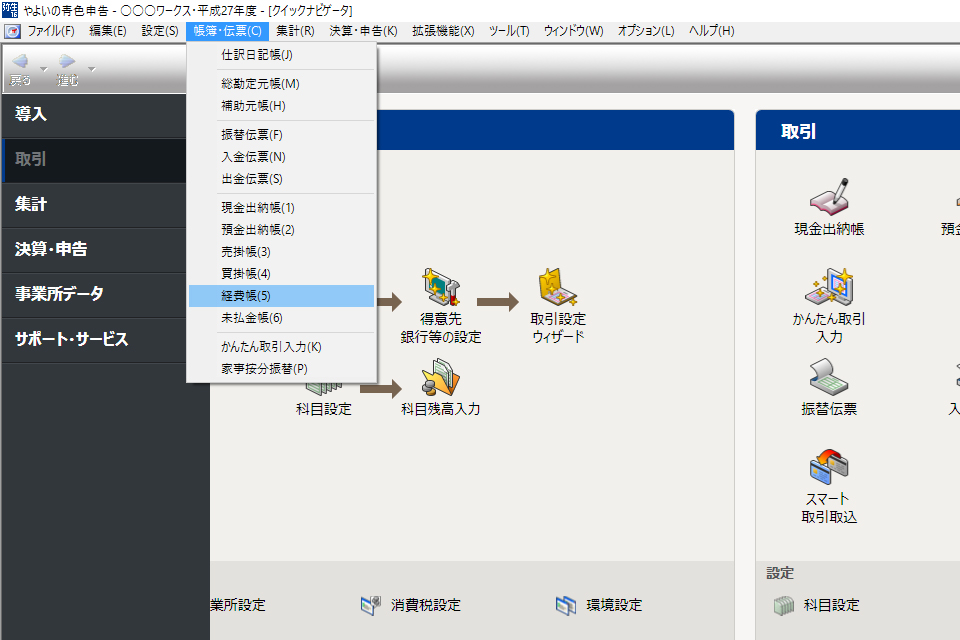

ナビゲータ画面上のメニューから、[帳簿・伝票]-[経費帳]を選択します。

ナビゲータ画面上のメニューから、[帳簿・伝票]-[経費帳]を選択します。

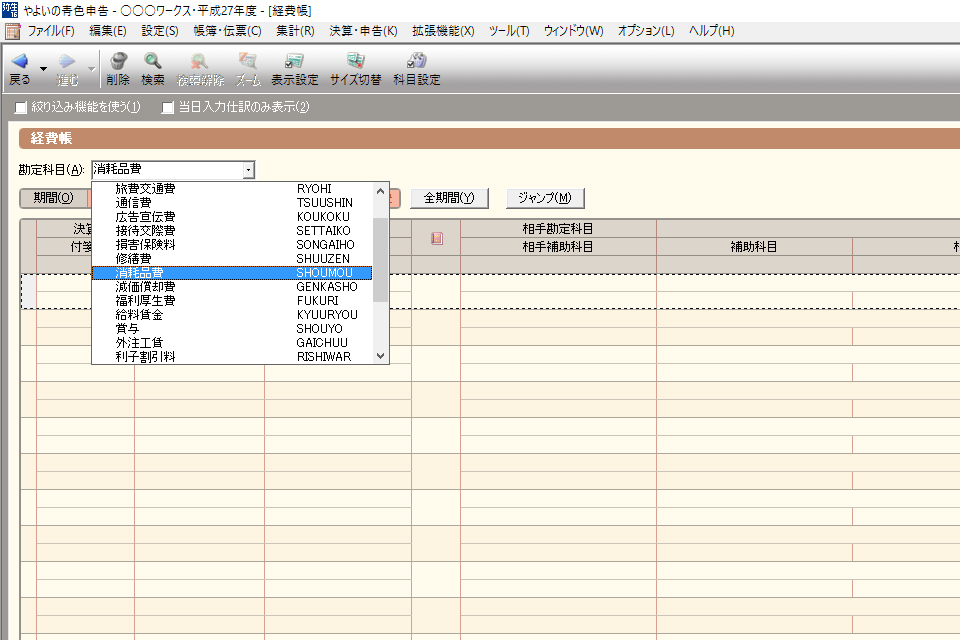

購入したものが該当する[勘定科目]を選択します。

購入したものが該当する[勘定科目]を選択します。

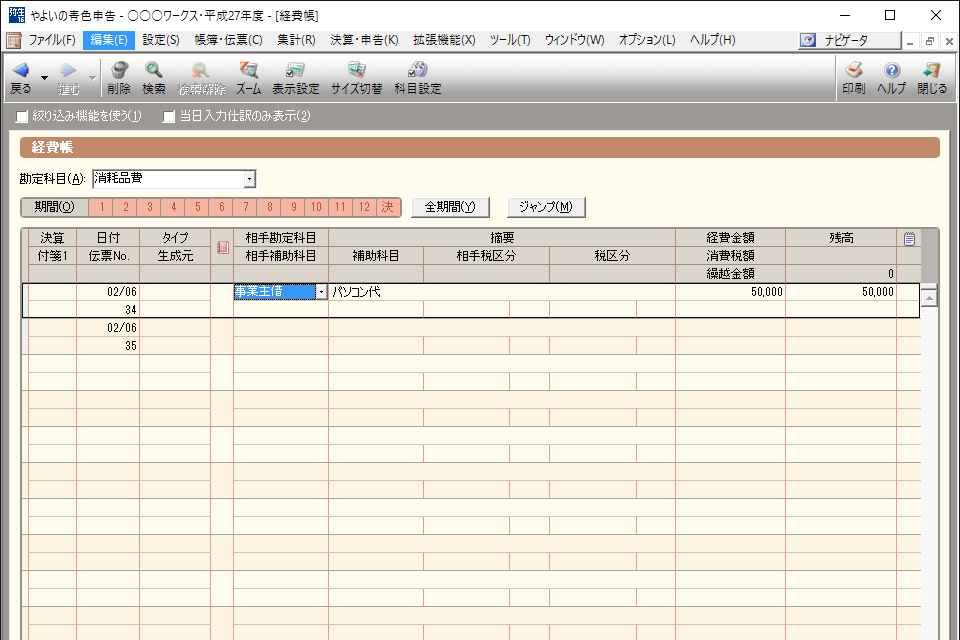

[日付]→ 購入日

[日付]→ 購入日

[相手勘定科目]→ 事業主借

[適要]→ 購入したものの要点

[経費金額] → 〇〇〇〇

「事業主借」とは、事業主個人のお金を借りて事業の支出に使うこと。

借りると言っても、個人事業主の場合は、

個人のお金と会社のお金が実質一緒ですから、

ただ「個人のお金を使った」という宣言で使います。

貸方科目に「現金」を使うのは、事業用のお金を管理している場合です。

個人事業主の場合、「事業主貸」「事業主借」という便利な科目で

事業主個人の財布から現金の出し入れができる為、

特に使用する必要はありません。

また、厳密に発生主義で記帳するとすれば、

商品を注文した時点では「事業主借」を「買掛金」とし、

お金を支払った時点で「買掛金」を「事業主借」で計上します。

しかし、注文と支払いが同時の場合は、

上記のように一回の仕訳で構いません。

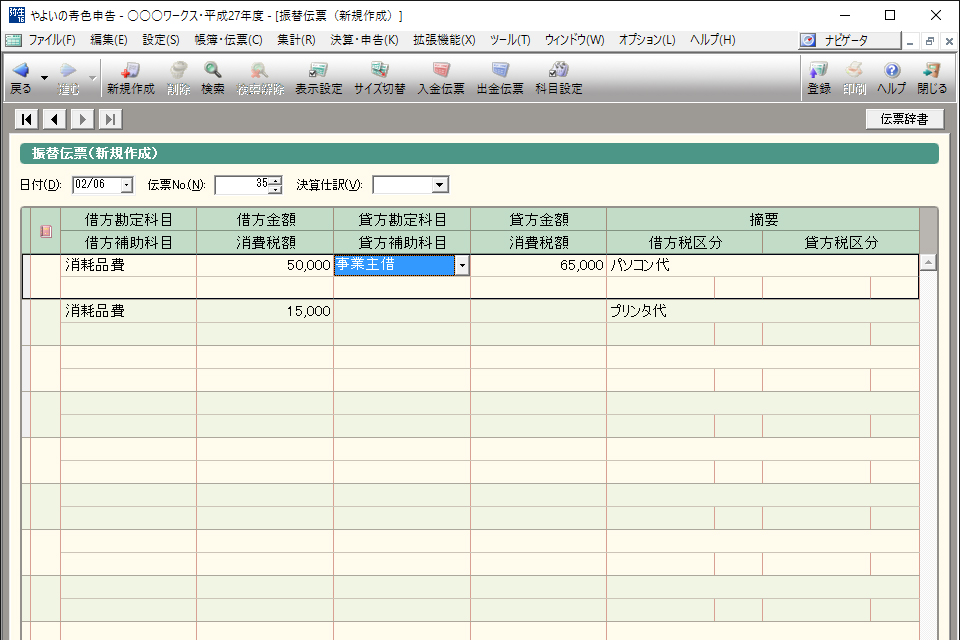

複数の商品をまとめて購入した場合

複数の商品をまとめて購入した場合には、振替伝票を使うと楽です↓

現金以外で支払った経費

現金以外で支払った場合の経費を記帳する際は、下記を参考にして下さい。