やよいの青色申告16で、銀行口座の預金を口座から口座へ

移動したときの仕訳方法を紹介します。

これは「事業用口座からの入出金か?」「個人用口座からの入出金か?」

によって仕訳方法が異なります。

個人用口座は帳簿を付ける必要がありませんから、

銀行口座としてではなく、「個人のプライベートなお金」として扱います。

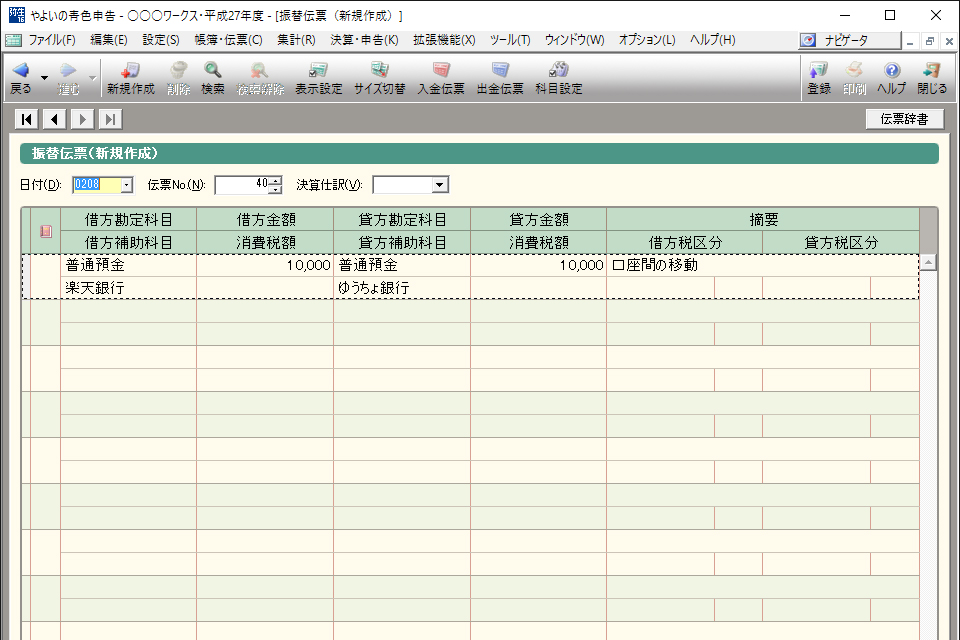

事業用口座から事業用口座へ

[借方勘定科目]→ 入金側の普通預金(残高が増える)

[借方勘定科目]→ 入金側の普通預金(残高が増える)

[借方補助科目]→ 口座名

[貸方勘定科目]→ 振込側の「普通預金」(残高が減る)

[貸方補助科目]→ 口座名

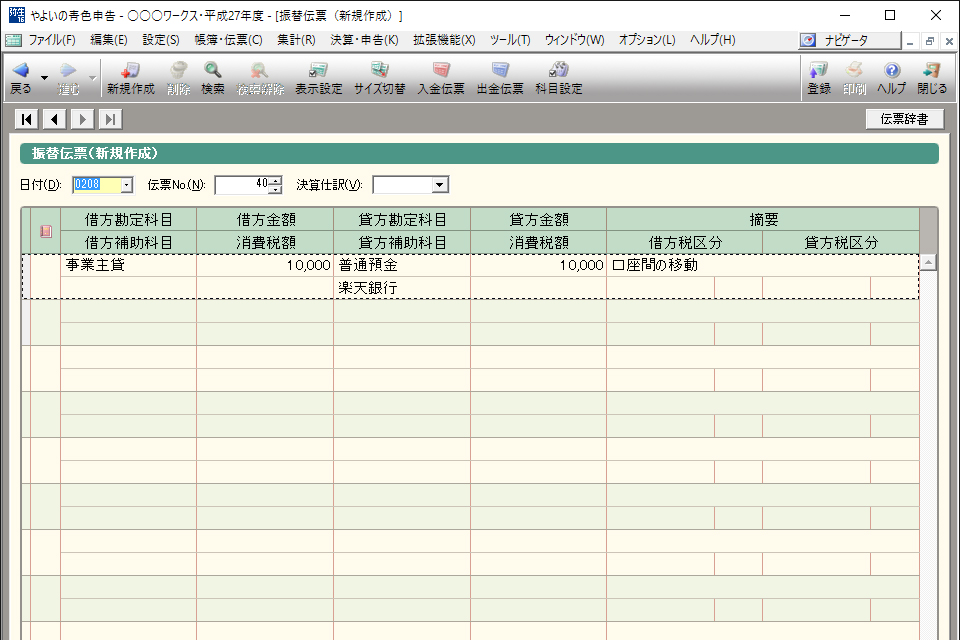

事業用口座から個人用口座へ

[借方勘定科目]→ 事業主貸(個人のプライベートなお金に)

[借方勘定科目]→ 事業主貸(個人のプライベートなお金に)

[貸方勘定科目]→ 振込側の「普通預金」(残高が減る)

[貸方補助科目]→ 口座名

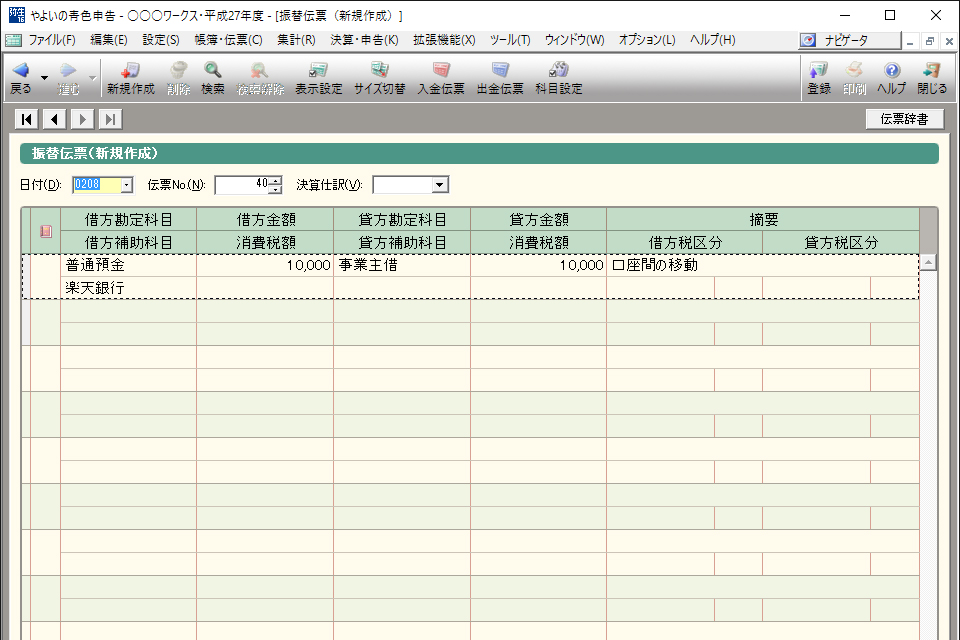

個人用口座から事業用口座へ

[借方勘定科目]→ 入金側の普通預金(残高が増える)

[借方勘定科目]→ 入金側の普通預金(残高が増える)

[借方補助科目]→ 口座名

[貸方勘定科目]→ 事業主借(個人のプライベートなお金から)

個人用口座から個人用口座へ

プライベートな口座の入出金は帳簿を付ける必要はありません。